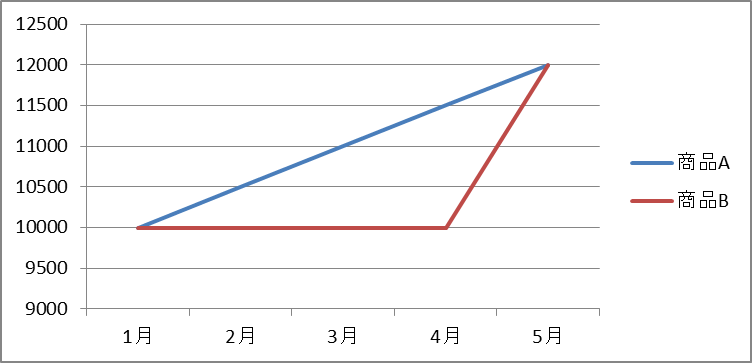

問題です。商品Aと商品Bという2つの投資信託商品があり、毎月1万円づつ積立をするとします。商品Aは1万円の基準価額で開始し、基準価額を毎月順当に500円づつ上げ、5カ月後に基準価額が1.2万円になったとします。商品Bは同じく1万円の基準価額で開始し、ただ基準価額は4カ月間1万円のまま、5カ月後に基準価額が1.2万円にあがったとします。5カ月後に資産評価額/評価損益が高いのは、どちらでしょうか?

一見、基準価額を毎月順当に500円づつ上げた商品Aが高い様に思えますが、実は商品Bの方が資産評価額/評価損益が高くなります。

理由を説明しますと、まず資産評価額と基準価額の関係は以下になります。

資産評価額=基準価額x購入数量累計

購入数量累計は、毎月の積立で増えていき、以下になります。

購入数量累計=前月までの購入数量累計+(積立金額÷積立時の基準価額)

つまり、同じ積立金額であれば、積立時の基準価額が安いほど多く購入でき、その後基準価額が同じになれば、購入数量が多い方が資産評価額も高くなります。

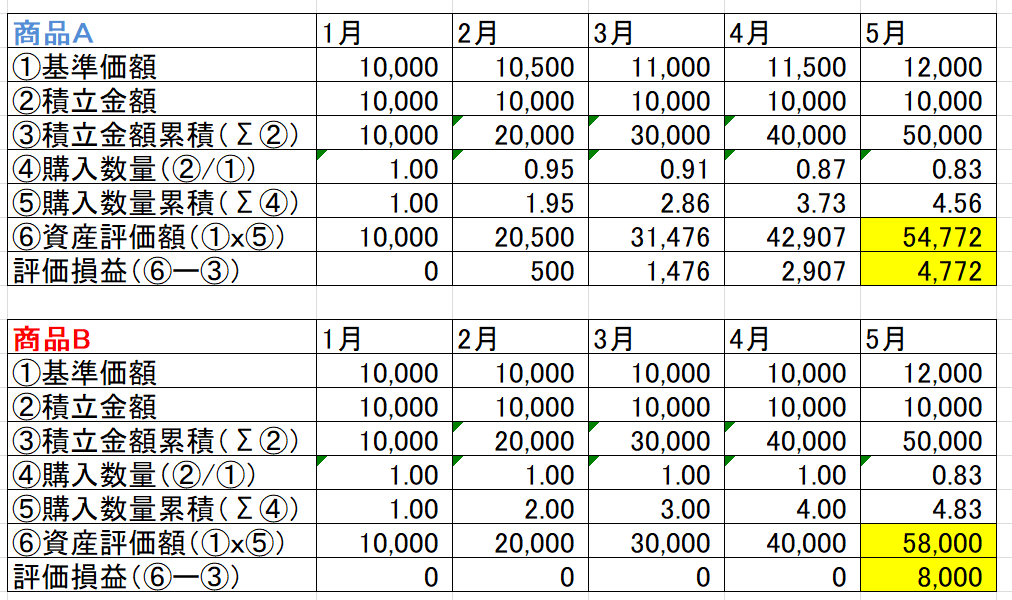

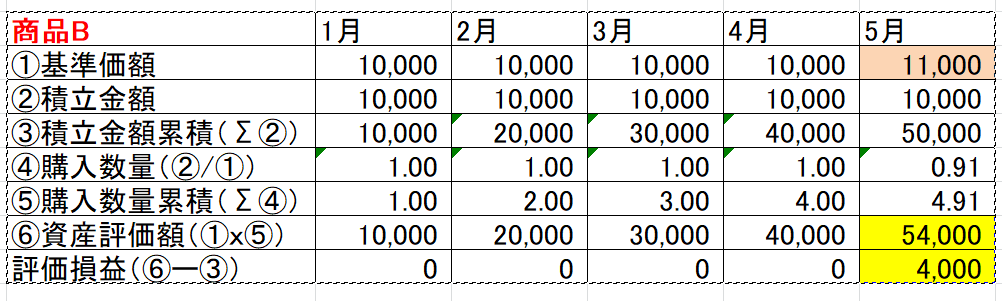

実際にエクセルで計算すると以下になります。

これがドルコスト平均法と呼ばれる効果です。価格が変動する投資信託商品を常に一定の金額で、かつ時間を分散して定期的に買い続ける手法で、基準価額が低いときの購入数量は多くなり、基準価額が高いときの購入数量は少なくして「購入時のコストを平均化する」という事です。

※名称冒頭に「ドル」とつきますが、米国で開発された手法なので「ドル」とつくそうです。 英国では「ポンドコスト平均法」とも呼ばれるそうです。

(であれば、日本では円コスト平均法と呼称してもよさそうですが・・・)

ただ、ドルコスト平均法はどのような場合でも効果があるのでしょうか?

先ほどの商品Aと商品Bの例はわかりやすくするため極端な例としましたが、商品Bの様に1万円の基準価額が突然1.2万円(つまり1.2倍)になることは滅多にありません。現実的には1.05~1.1万円程度でしょう。その場合は、商品Aの方が資産評価額は大きくなります。

ただ、商品Bでも短期では1.2万円は難しくても、長期になれば1.2万円になっている可能性はあります。つまり、ドルコスト平均法は長期で分散して積立し、かつ長期では基準価格が右肩上がりになる場合に効果があるという事になります。将来の資産形成を目的に毎月積み立てる投資信託は、まさにこの効果による資産形成方法です。

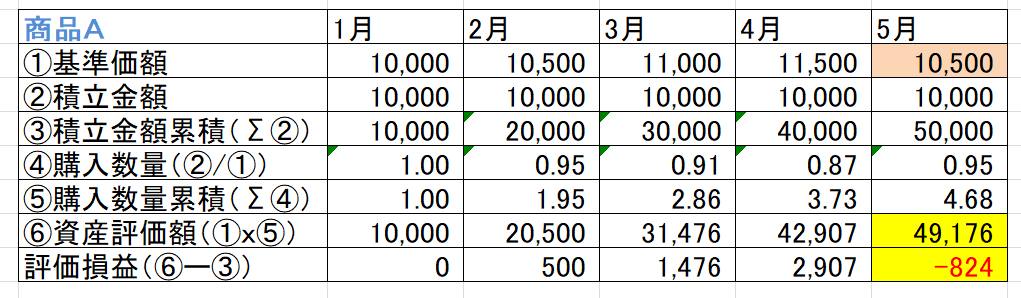

ところで、商品Aで5月時の基準価額が10.5万円に下がってしまった場合はどうでしょうか?実は商品Aの損益は5月時点では赤字となります。これもドルコスト平均法が原因です。5月の基準価額が、1月~4月の基準価額平均を下回ったため、赤字に転落したのです。

一見順調そうな相場でも、短いスパンでみれば、このような基準価額の下げは十分ありえます。積み立て投資も、積立初期の段階では赤字になりやすいのです。積み立てNISAを始めて、1年以内に積み立てをやめてしまう人がいるのは、この理由が一因とも言われます。