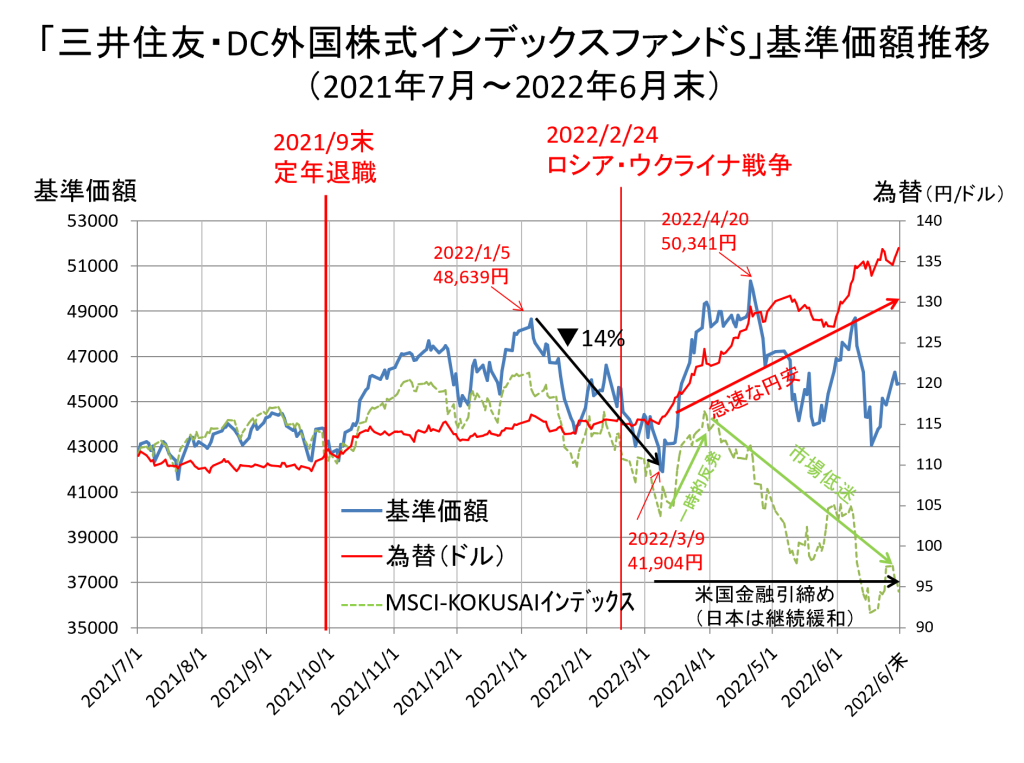

2021年9月定年退職後の企業型DCですが、退職後は積み立て自体は終了しましたが、iDeCo移管する2022年5月までの7カ月間は運用のみ継続しました。「基準価額と資産評価額の関係」でも説明しましたが、資産評価額を増やすには、基本「購入数量」を増やすことが重要ですが、積立がないと数量は増えません。頼みは基準価額のみですが、コロナバブルのおかげ年明け1月上に4.8万円台まで上昇しました。

ところが2022年2月のロシア・ウクライナ戦争を契機に基準価額は3月上に4.2万円台に急落したのです。

2021/9下退職時 4.4万円 → 2022/1上 4.8万円 → 2022/3上 4.2万円

エネルギーや食糧危機、半導体不足、中国のゼロコロナ政策によるロックダウン等の悪い材料も重なり、長期の低迷も覚悟、移管前になんとも間が悪い話だと、落胆したものです。無論、暴落した方がより多く購入が可能でドルコスト平均法の恩恵を受けるのですが、退職後は積立できないので恩恵はありません。寧ろ、移管の際は移管時の基準価額で精算されるため、移管時に暴落していれば資産は大きく目減りしてしまいます。

しかし、世界的にインフレが加速していく中、米国を中心に今までの金利緩和策から金融引締め策に転換、日本は金利緩和策を継続したため、急速な円安が進行し、為替差から基準価額を押し上げました。下の図は「三井住友・DC外国株式インデックスファンドS」基準価額(水色実線)と、それと連動するMSCI-KOKUSAI”インデックスとの相関(緑色点線)、そして円ドル為替(赤色実線)の関係を表しています。「基準価額と資産評価額の関係」でも説明しましたが、海外株式のパッシブ型商品は連動するインデックスと、為替の影響を受けます。「三井住友・DC外国株式インデックスファンドS」はアメリカ株が72.5%を占めていますので、ほぼ円ドル為替の影響を受けます。2022年10月頃まで、為替は110円前後で安定しており、その間の基準価額はインデックスとほぼ同じ動きでしたが、2022年3月から金融引き締め策により為替が急上昇し、インデックスより基準価額も押し上げたのです。

また、金融政策の変更が何故か経済対策効果への期待感から、ロシア・ウクライナ戦争が長引く様相のなか市場が一時的に反発し、円安効果も相まって3月下に戦争前の4.8万円を回復、4月20日に基準価額がついに5万円を超えたのです。『禍福はあざなえる縄のごとし』の通り、禍と福は表裏一体ですね。

(ただ、5月以降は金融引締めによる景気後退懸念が先行し市場自体は反落・低迷するも、円安が極端な落ち込みを下支えする構図に移っていきました)

円安と一時的な反発の結果、定年退職後の約7か月間で毎月の積立がなくても、その間で100万円以上の利益を生み出しました。(移管時の金額詳細は次回紹介します)。評価損益が大きくなった理由は、もう一つあります。それは積み立てがないという部分です。もし、この7か月間積み立があれば、それが損益に対してはマイナスとなります。積立がなくても、長期保有して右肩上がりで基準価格が上昇すれば、その基準価額差分の益を出しますので、初期で安く購入した分だけ高く益がでます。最近購入した分は、それほど益はでず、購入費用分相当がそのまま損益にマイナスに働きます。つまり、積立が終わった後も可能な限り長期保有した方が、益が大きくなる可能性があるという事です。(考えてみれば当たり前の話なのですが、実際に積み立てが無くなって実感しました)つづく。