前回のつづきです。損切りで、かつ底値以外の再参入でも、損益挽回の可能性はあるのでしょうか?

結論を先に言えば、利確のタイミングは必ずしも利益がある内でなくても、含み損の場合でも(つまり損切り宗)当初の益以上になる可能性があります(利確する基準価額は高い方が有利というだけです)。

また、再参入は底値でなくても構いません。利確時点の基準価額より再参入時点の基準価額が低ければ低い程よいのです(利確時と再参入時の差が大きいほど購入口数が増えます。つまり底値が理想というだけです)。

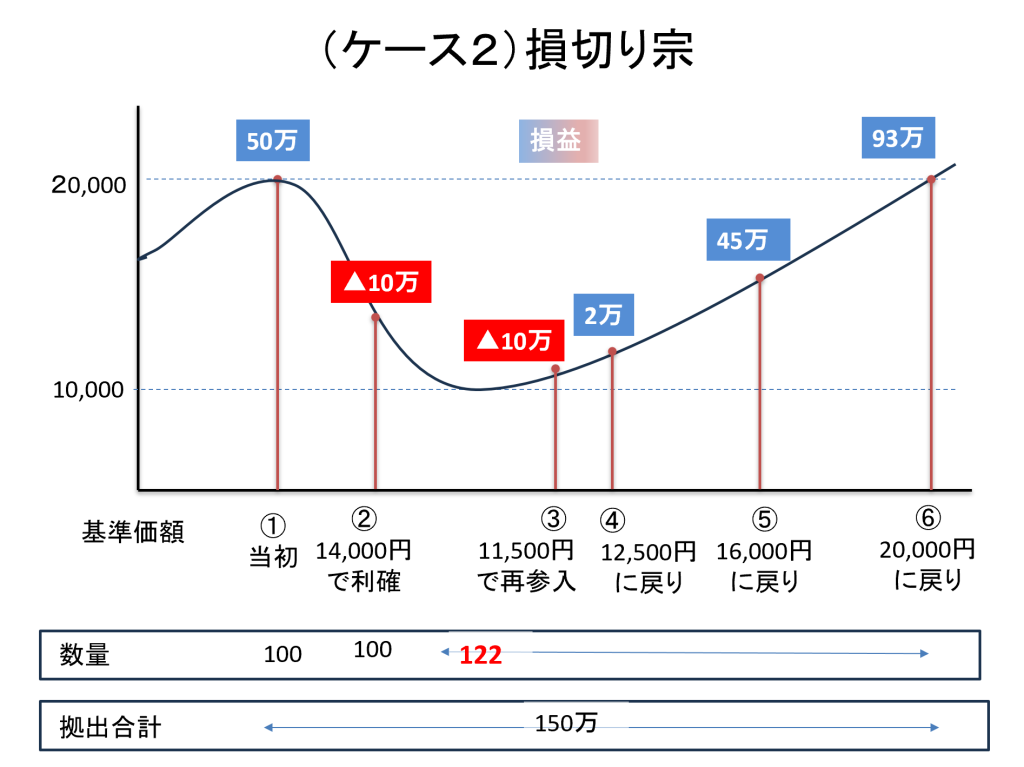

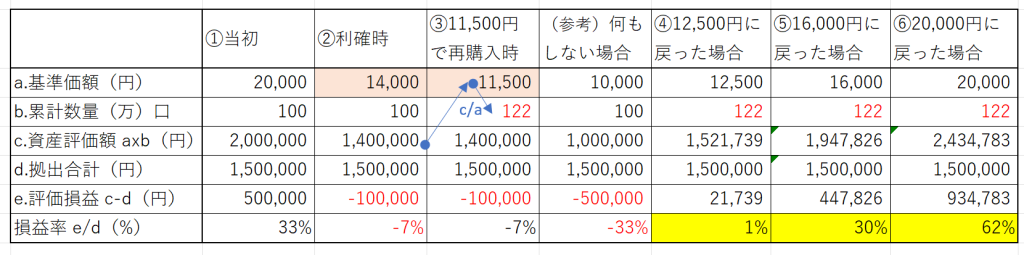

例えばチャートは前回と同じで、①拠出総額150万円、基準価額20,000円、累計数量100(万)口保有の投資信託(資産評価額200万円、評価損益50万円)を持っていたとし、暴落途中の②基準価額14,000円(資産評価額140万円、評価損益▲10万円)で元本保証型商品に利確(損切り)したとします。

底値10,000円から回復し出した④基準価額11,500円で同じ商品を購入、再参入すると累計数量は140万円/11,500円=約122(万)口に増加します。

将来的に④基準価額が12,500円(再参入基準価額から+1,000円)になったとすれば、その時点の評価損益はプラスに転じます。

⑤基準価額16,000円まで戻れば、評価損益は当初に近い45万円、⑥基準価額20,000円まで戻れば、評価損益は当初より2倍近くの93万円になります。

あくまでシミュレーション上の試算ですが、利確する「利食い売り」宗や、「損切り」宗が必ずしも悪い方法ではないという事です。そして、この方式が成立するには”利確の基準価額” > “再参入の基準価額”が必要で、その差が大きい程有利という事です。

とはいえ、成績が悪くなるケースが多かったといのが実態です。その理由は、“売却するタイミング”、”(底値付近で)購入するタイミング”ともに予測は難しいという事と、ナンピン買い同様に低迷時に購入(買い直し/買い増し)する事に恐怖心を感じてしまうからでしょう。利確するタイミングが遅れたり、利確しても再参入の時期が価額が回復した以降(上記ケースなら基準価額が20,000円以上)になったり、もしくは長い低迷がトラウマとなって当面利確のままとなり、成績を悪くしたのだと思います。

また、ドルコスト平均法等の他宗派であったものの、上記のシミュレーション結果を見せられ、ついつい乗り換えてしまうケースも多かったと思います。これも、乗り換え時期が遅れ、すでに底値を過ぎてしまっていれば挽回確率は相当低くなりますし、また恐怖心で再参入が遅れたりして、結局成績を悪くしたのだと思います。

どの宗派でも正解であり、どの宗派であれ低迷時の恐怖心に打ち勝ち、自信信仰を貫き通す精神力、忍耐力が必要という事になります。リーマンショックの様に何年も、かつ先が見えない暴落の中、この精神力、忍耐力を突き通すのは並大抵のことではありません。

結局、”投資をした事を忘れ方”、“亡くなった方”は、低迷時の恐怖心も感じる事無くドルコスト平均法を貫き通せたという事です。”大暴落の低迷時、恐怖心に打ち勝ち、自信信仰を貫き通す精神力/忍耐力を保つのは難しい”というのが、この話の本質なんだと思います。