前回の続きです。ドルコスト平均法(ナンピン買い)は暴落時のベストな解なのでしょうか?

そもそも他の宗派も正論で間違いではありません。例えば「利食い売り」宗の益があるうちに売ってしまう方法も、考え方ではドルコスト平均法より有効です。すぐに売ってしまえば、その時点で恐怖心からは解放されますし、益も確定されます。ドルコスト平均法は時間軸で分散されるとしても、恐怖心は継続しますし、益に転じるまで長い時間がかかります。「利食い売り」宗のデメリットは、利確後に早期再参入しなければ、ドルコスト平均法より先々の益が小さくなる可能性があるという事です。ただし反対に早期に再参入すれば、それなりの益を獲得する可能性もあります。

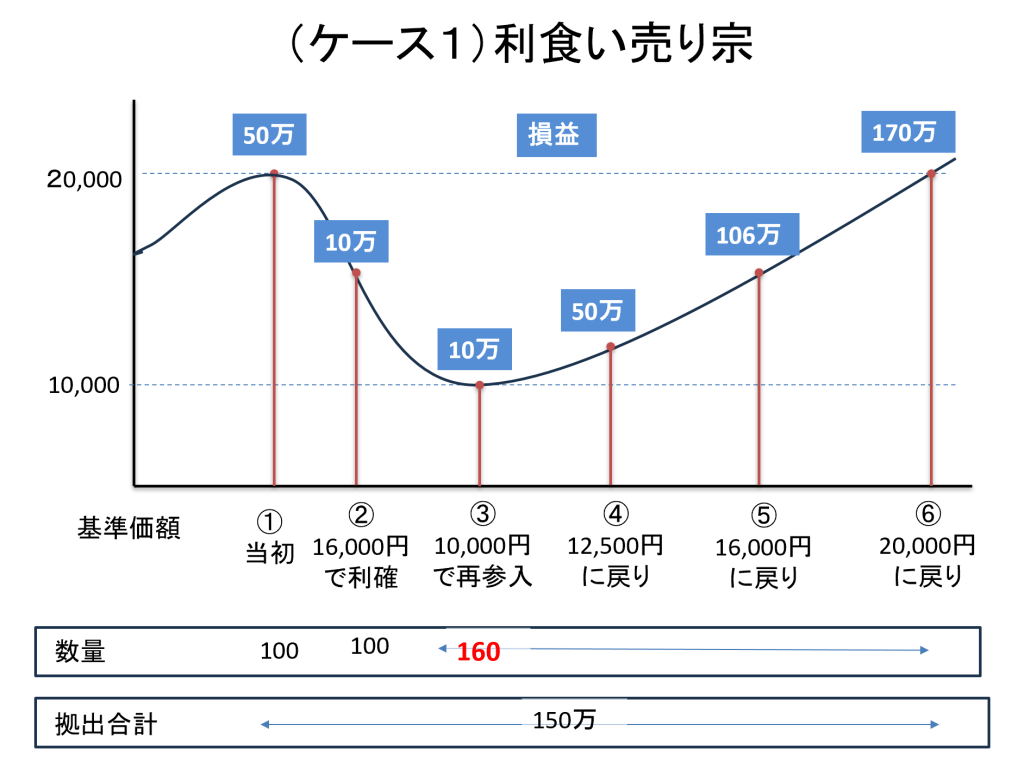

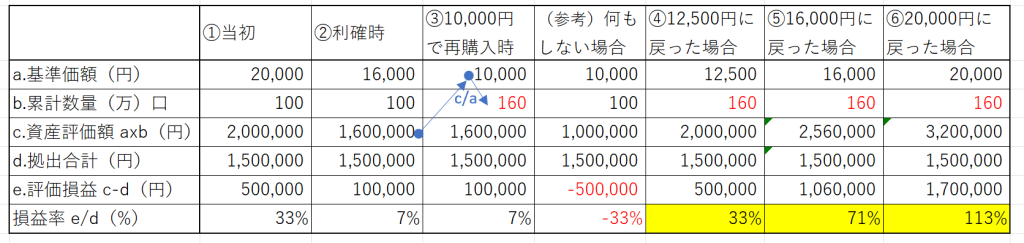

例えば、①拠出総額150万円、基準価額20,000円、累計数量100(万)口保有の投資信託(資産評価額200万円、評価損益50万円)を持っていたとします。これがその後基準価額10,000円の底値まで大暴落し、その暴落途中の含み損に転落する直前の②基準価額16,000円(資産評価額160万円、評価損益10万円)で元本保証型商品に利確したとします。

(もし何もしなかった場合には③10,000円の底値で▲50万円の含み損に転落します)

利確時では100(万)口x16、000=160万円の元本保証型商品(いわば現金)があり、それを元手に③底値10,000円で同じ商品を購入、再参入するとします。すると累計数量は160万円/10,000円=160(万)口に増加します。この数量が増える事がポイントです。

将来的に ④基準価額が12,500円(底値から25%回復)になったとすれば、その時点の評価損益は当初①と同じ50万円になります。

利確時点と同じ⑤基準価額16,000円まで戻れば、評価損益は当初より2倍の106万円です。

⑥基準価額20,000円まで戻れば、評価損益は当初より3倍の170万円にもなります。(大暴落時、元の基準価額まで戻るには通常1年以上かかりますが、25%回復までなら比較的短時間で回復可能です)。また、月々の積立拠出金も、この商品を継続購入していれば暴落期間中は安く購入できるので、上記額にさらに上乗せされます。

ちなみに、利確をしないナンピン買いの場合、当初の20,000円分が平均購入単価をあげてしまいます。基準価額10,000円で100口買い増しして(別途、追加資金100万円必要)、平均購入単価が15,000円となり、基準価額が15,000円に上がった時点がイーブンの位置です。

上記はあくまで、一部のケース(含み損に転落前に利確、底値で再参入)におけるシミュレーションになります。ただ、現実として益がある内に利確できず、すでに含み損に転じているケースも多いかと思います。また底値で再参入といっても、底値を予測するのは非常に困難です。

損切りで、かつ底値以外の再参入では、どうなんでしょうか?(つづく)