2020年10月から、私の勤めていた会社の企業年金制度が大きくかわりました。今までは企業型DBと企業型DCの併用でしたが、企業型DBを全て廃止して、その積み立て分は全て企業型DCに変更するというものです。この制度変更は、私にとって朗報です。前にも説明した通り、今までの企業型DCの一部積立分はその元となった企業型DBが56歳までの積立だったので、56歳以降は事業主掛金は最低額の1,000円(+同額1,000円マッチング拠出可)でした。企業型DBは種類があり、その一部は60歳まで積立があります。つまり、その積立金+同額のマッチング分を企業型DCに拠出できるようになりました。

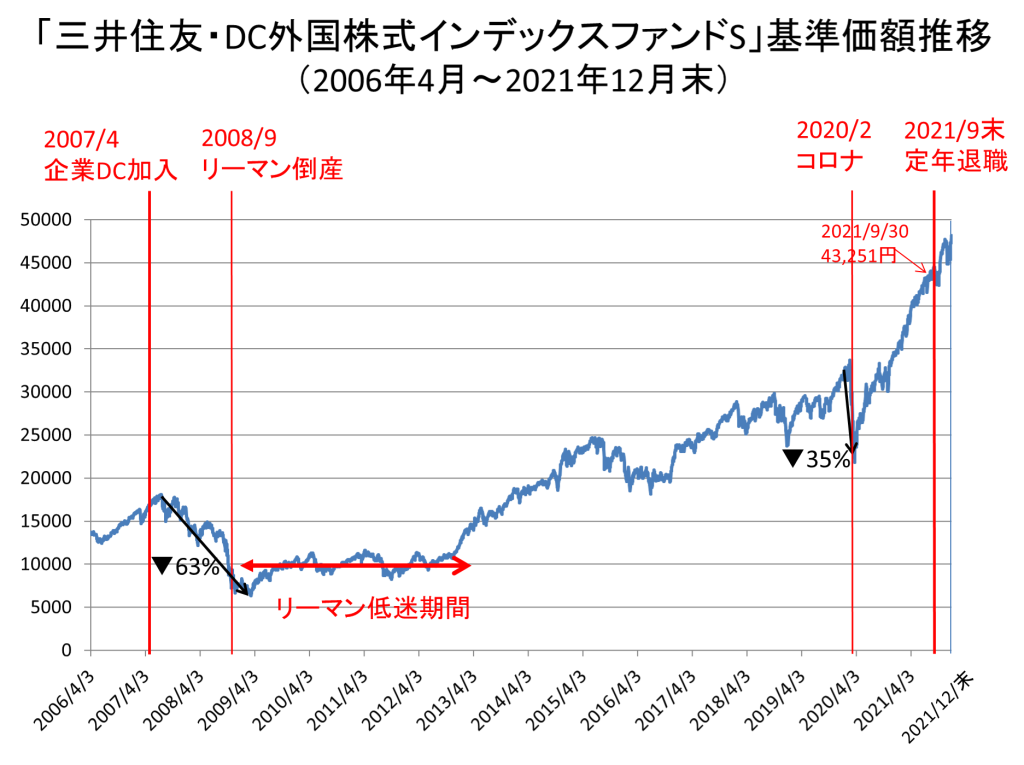

2020年10月は、コロナバブルで基準価額は多少上がっていましたが、まだコロナショック前の水準には戻ってなく(戻ったのは2021年1月下旬)、多少なりとも安く購入できる期間があったからです。加え、コロナバブルでその後も右肩上がりで基準価額が上昇、当方が退職する2021年9月の「三井住友・DC外国株式インデックスファンドS」基準価額は4.3万円を超えてきました。

事業主掛金増とマッチング拠出による購入数の増と、リーマンショックで1万円前後で購入できた益(基準価額差分3.3万円x購入数量92(万)口の効果も相まって、2021年9月定年退職時には

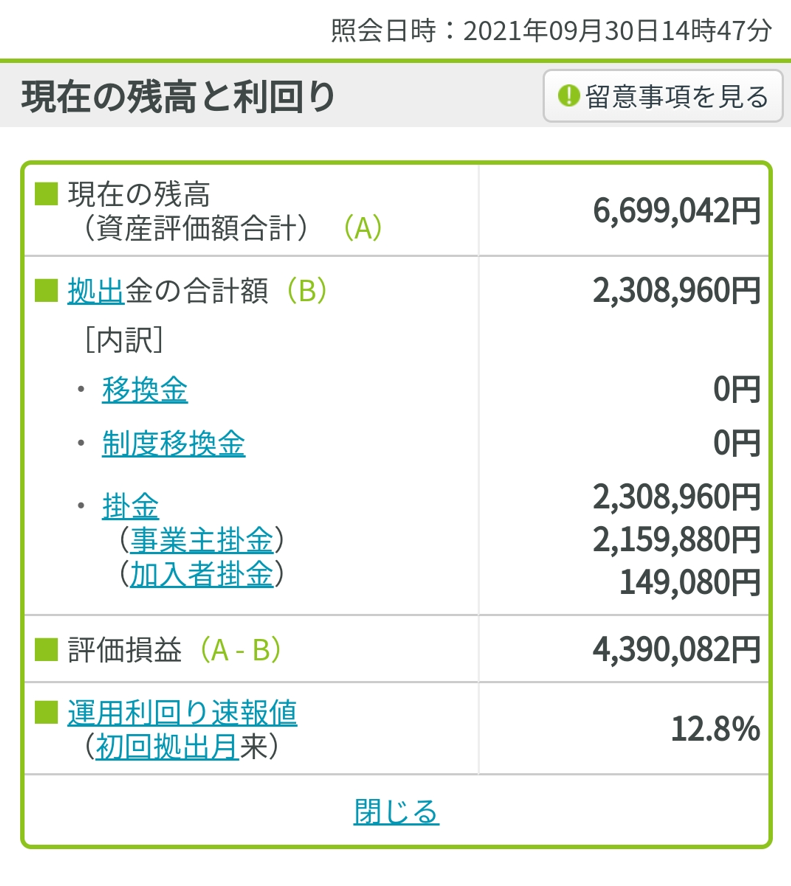

・資産評価額=6,699,042円

・評価損益=4,390,082円(うち、リーマンショック低迷期購入分の益は約300万で全体の約70%)

・2007年4月からの拠出来利回=12.8%

・損益率(評価損益/拠出総額×100)=190%

となったわけです。『終わりよければすべて良し』です。

ただ、これで終わりではありません。50歳代研修を受講後、自身がファイナンシャルリテラシーが低いファイナンシャルデバイドである事に気づきだしのです。企業型DCの結果は確かに良かったですが、知らぬが故の結果です。俗にいう初心者のビギナーズラックなのです。掛金を増やせるマッチング制度さえ研修で知った程です。これを利用していれば、上記結果はもっと増えていたのです。リーマンショックが何故に良い成績につながったかの理由をもっと早く知っておけば、コロナショックでもっと良い成績にできた筈です。退職金の受取次第で税金が大きく変わるので、どう受け取るべきか?老後の年金は十分か?ファイナンシャルの様々な課題が退職前に見えてきていたのです。そもそもセカンドライフをどう過ごしていくかも考えた末、「60歳FIRE」をする事に決めたのです。次回以降、退職金の受取含め企業DCをどうしたのか等の話をしていきたいと思います。