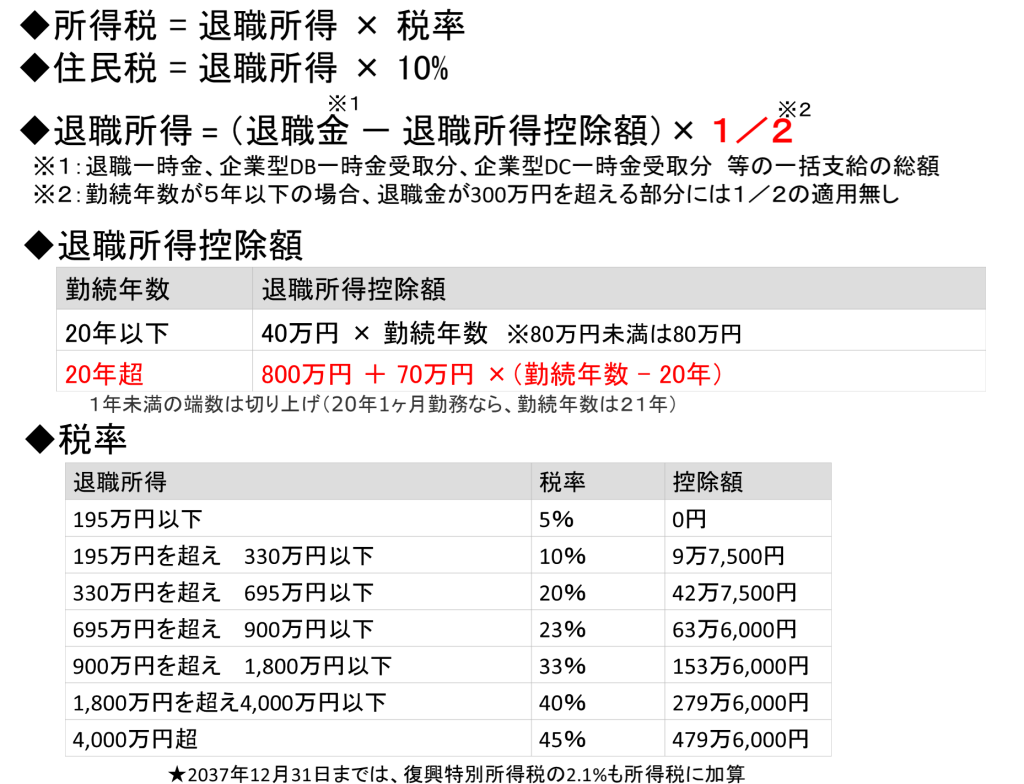

定年退職が使づいた2021年7月頃、会社から企業型DBや企業型DCの受け取りをどうするかの案内がきました。受取を一時金とするか、年金とするか等を決める必要があります。一時金の場合は、退職所得控除という制度で一定の額まで税金がかかりませんが、その一定の額は勤続年数で決まり、長ければ長いほど控除額が大きくなります。また、課税対象となる退職所得も、”控除後の額の1/2”になるので、通常よりはかなり優遇された税制度です。

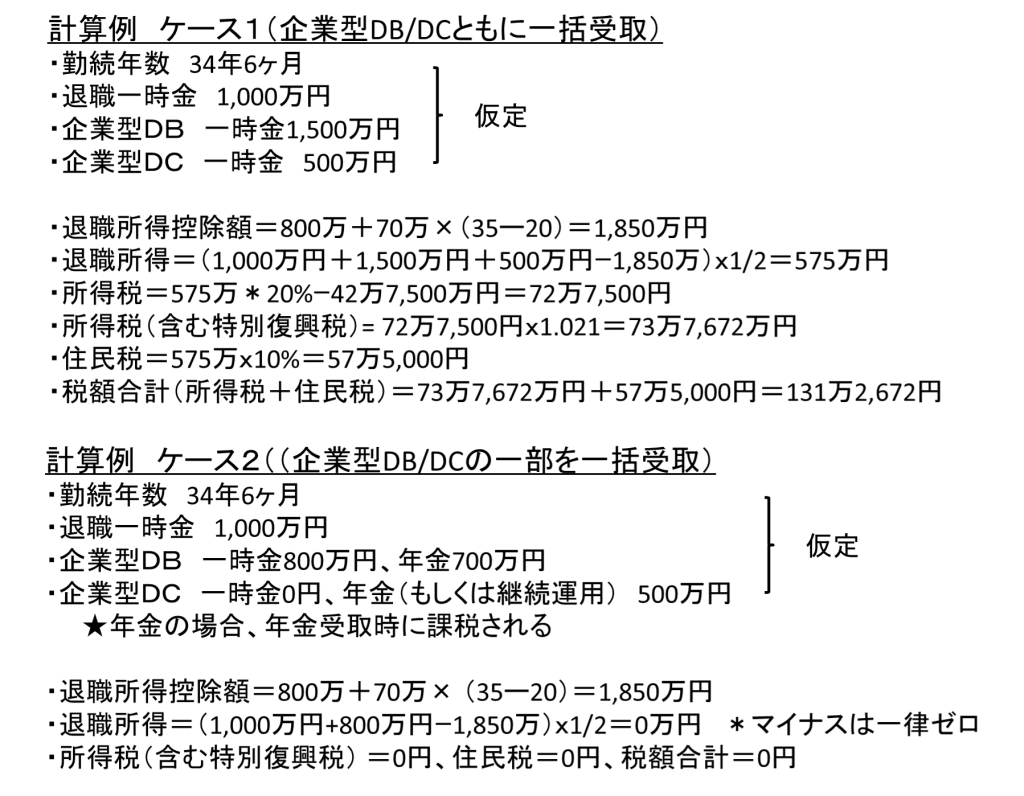

退職時には退職一時金(一時金受取のみ)もあるので、それも合算されます。全て一時金で受け取ると退職所得控除の上限を超えてしう場合があり(下記のケース1)、場合によっては多くの税金が課税される事があります。それを避けるには退職所得控除の上限を超えない様に一部を年金として受け取れば良いと(下記のケース2)思われますが、実はそんな単純な話ではありません。年金も受け取る場合に課税されますが、退職所得は”控除後の額の1/2”という優遇された制度のため、金額次第では退職所得の上限を越して支払った方が得の場合もあります。もし60歳以降も雇用延長等で継続働いた場合、給与所得も入るため、さらに複雑になります。

私の場合は試算した結果、企業型DBの一部を一時金として受取り、企業型DCは一時金や年金として今回受け取らず、そのまま運用する事としました。

※どの様に試算したかは、別途紹介します。

ちなみに私が加入していた運用管理機関では、受取の手続き等を何もしなければ、60歳の定年退職後に自動的に資産運用に移行されました。資産状況WEB確認のためのID/PASSも、従来のものが、そのまま使えました。(ここは、加入している運用管理機関で異なるかもしれません)。

企業型DCは60歳から受取可能となりますが、最大75歳まで受取を延長可能で、その間は今まで同様に商品を運用可能です。(ただし退職すると月々の積立はできなくなります)。企業型DCをそのまま運用する事とした別の理由として、2022年5月からiDeCoの加入年齢が60歳 → 65歳まで拡大されるとの話があったからです。会社定年退職後でもiDeCoに加入可能なのか?当時は確定な情報はなかったですが、通常会社員が自主退職した場合、企業型DCをiDeCoへ移管可能だったので、多分、企業型DCをそのまま運用していれば、2022年5月にiDeCoへ移管できるだろうと思っていました。

★現時点では、既に加入年齢が65歳まで拡大適用済で、定年退職後に企業DCからiDeCoへ移管可能な事は確定となっています。私も、2022年5月に無事移管できました。

企業型DCでもiDeCoでも、長期継続によりドルコスト平均法の効果が期待できますので、企業型DCで継続した15年間の資産を定年退職後にiDeCoに引き継げるのは大きなメリットだと言えます。iDeCo受取は60歳から可能ですが、受取を75歳まで延長でき、その間運用は可能です(積立は65歳まで)。つまり、私の場合では企業型DC(15年)+iDeCo運用(15年※積立は5年)=最大30年間運用できる事になります。加え、年金として受け取る場合には、年金分を定期的に貰いながら、残り資産を運用可能です。受取期間を20年(加入する機関で受取期間の選択は異なる場合があります)とした場合、企業型DC(15年)+iDeCo運用(15年)+受取期間(20年)=最大50年間運用できる事になります。この時点で運用のみでも資産が増えていくかは未知数でしたが、iDeCo移管までの7カ月近くは積立無しの運用をせざるを得ないので、その結果が将来の出口戦略(企業型DC等の年金受取方法)の参考にできるはずです。

そして定年退職後の2021年10月から、企業型DCを積立て無しで運用を開始したのです。『千里の道も一歩から』ですね。ただ、新しい事を始めるとかならず事件が起こります。(企業型DC積立開始はリーマンショックでした)。それがロシア・ウクライナ戦争です。21世紀に、これほど大規模な戦争が起こるとは、予想だにしなかったのです・・・・(つづく)。