私が勤めていた会社は創業100年を超える典型的な日本企業です。会社によっては年金制度の違いは多少あるにしろ、基本的な部分は似ていると思いますので、ご紹介したいと思います。

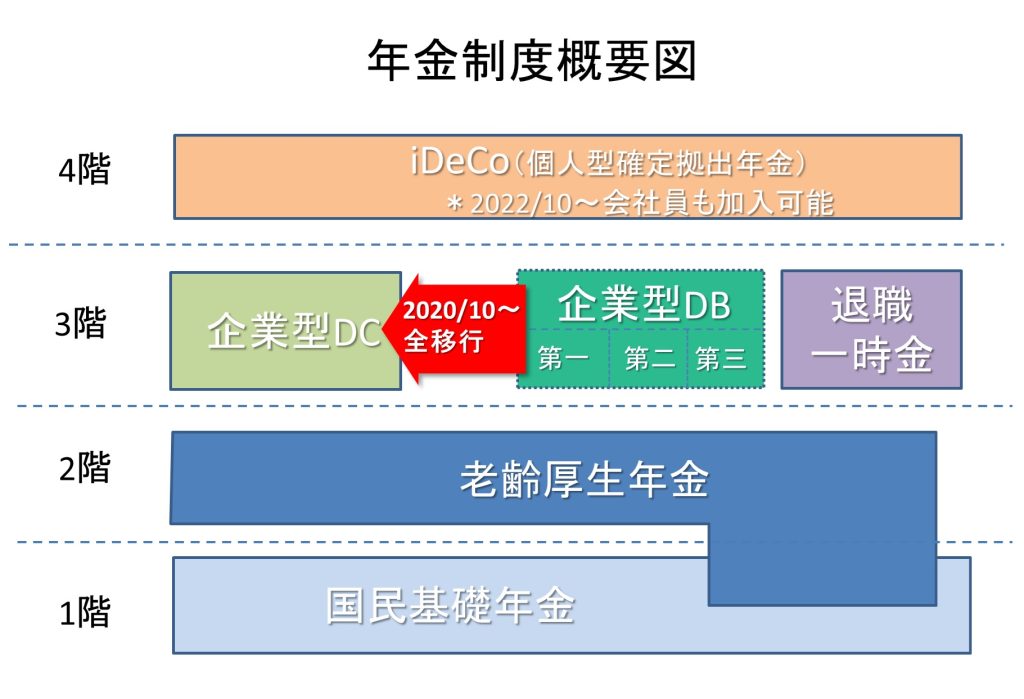

私が勤めていた会社の年金制度は、よく言われる「3階建て構造」となっています。なお私が退職後の2022年10月から、従来は自営業や個人事業主等のみが加入できるiDeCoに、会社員も任意で加入可能となったので、それを含めれば4階建てと言えるかもしれません。

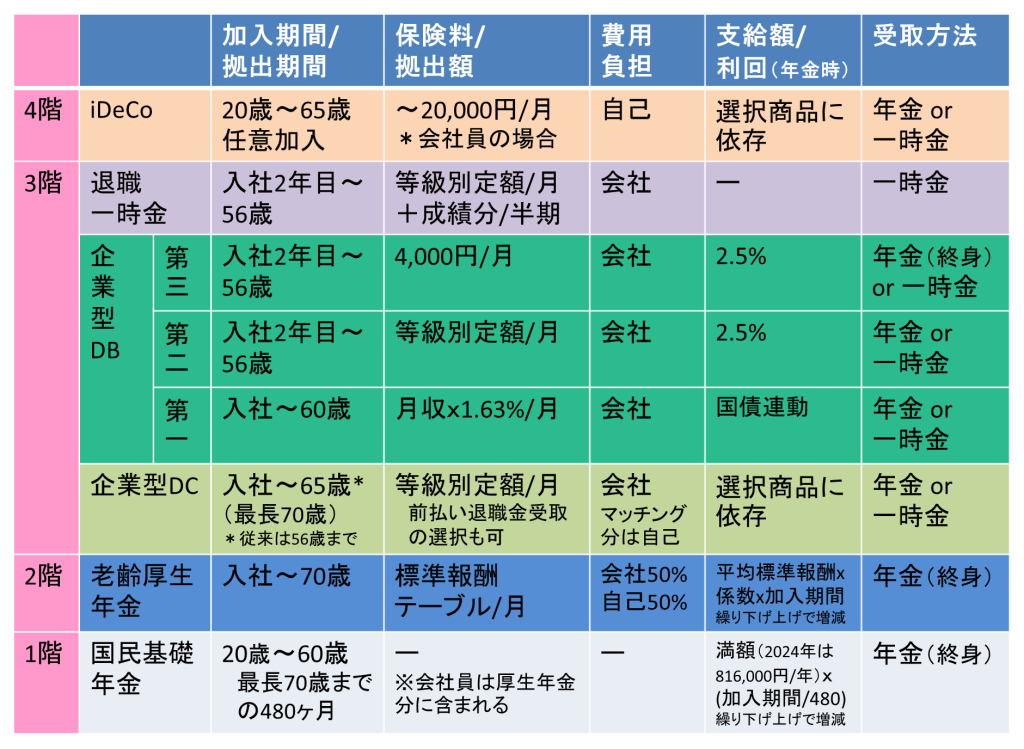

1階部分は「国民基礎年金(通称:国民年金)」です。国民年金は20歳~60歳未満(480カ月)の全国民に加入義務があり、原則、65歳から終身で(=死亡するまで)年金を受給可能です。480カ月全納で満額受給できますが、仮に未納月あればその按分で減額されます。60歳~受け取る繰り上げ受給や、~75歳に受け取る繰り下げ受給も可能です。繰り下げ上げで受給額が増減します。保険料は会社員の場合は後述の厚生年金保険料に含まれます。

※一般的な国民年金の詳細(保険料や支給額等)は別途紹介します

2階部分は、会社員などが会社・組織を通して加入する「老齢厚生年金(通称:厚生年金)」です。原則、70歳まで加入でき、国民年金同様、65歳から受給可能、繰り上げ、繰り下げ受給が可能で、繰り下げ上げで受給額が増減します。保険料は会社が半額負担し(労使折半)、半額分が毎月の給与から「厚生年金保険」の名目で天引きされます。※保険料や受給額は複雑なので、別途紹介します。

なお、厚生年金に加入することで、自動的に国民年金に加入する事になります。年に一度送付される「ねんきん定期便」の支払い月別状況の記録では、会社員の期間は厚生年金のみに記録がつき国民年金に記録はつきませんので勘違いしやすいですが、国民年金も納付済として扱われます。つまり、厚生年金は国民年金を含んだ1.5階建てと考えた方が良いかもしれません。

受給の際には、国民年金加入期間分+厚生年金加入期間分が貰えるという事になります。

厚生年金を480カ月納付すれば国民年金を満額受給という事になりますが、厚生年金を480カ月以上納付しても、国民年金の満額が受給の上限になります(つまり、厚生年金の保険料を480ヶ月以上支払っても、超えた分の国民年金保険料見合い分が払い損になる)。昨今、「国民年金加入期間を65歳(540ヶ月)まで延長」する議論がでてきていますが、ある意味この払い損を解消する意図も含まれています。(無論、受給満額も現状満額の1.125倍(540/480)にアップする事が前提です)。ただ、70歳まで会社員と働けば、結局払い損が発生して現状案のままでは根本解決には至ってないかもしれません。

3階部分は「企業年金」です。企業年金には大枠、「確定給付型(企業型DB)」と「確定拠出型(企業型DC)」の2つがあります。

企業型DCは会社(事業主)が一定額の掛金を拠出(=確定拠出)、それを各人で運用し、その運用収益に基づいて、給付額が決定する積立方式になります。毎月会社が役職などの等級に応じた掛金を拠出してくれますが、企業型DCのマッチング制度(掛金が倍額になる)を利用する際は、増額分が「加入者掛金(DC)」という名目で給与から天引きにされ、自己負担となります。

企業型DBは会社が掛金を拠出、期間などに基づいて、あらかじめ給付額が決まっている(=確定給付)従来からある積み立て方式になります。企業型DBは、さらに3つの年金制度にわかれていて、それぞれ拠出期間、拠出額、年金で受け取る場合の運用利回、受取方法が異なります。なお、年金として受け取る場合は、最終的に積み立てた総額を年金受取期間で割ったものを毎回受取りますが、受取後の残額は一定の利回りで運用されます。

退職時には、企業型DB年金以外に、積立による「退職一時金」も支払われます。これは年金受取の選択は不可で、退職時に一括しての支払いのみとなります。一般的には、退職一時金を含む3階の年金部分を総じて「退職金」という事になります。

※一時金として受け取った分は「退職所得」として課税され、年金として受け取った分は「公的年金所得」として課税されます。受取方法によっては課税額が大きく事なります。詳細は別途解説します。

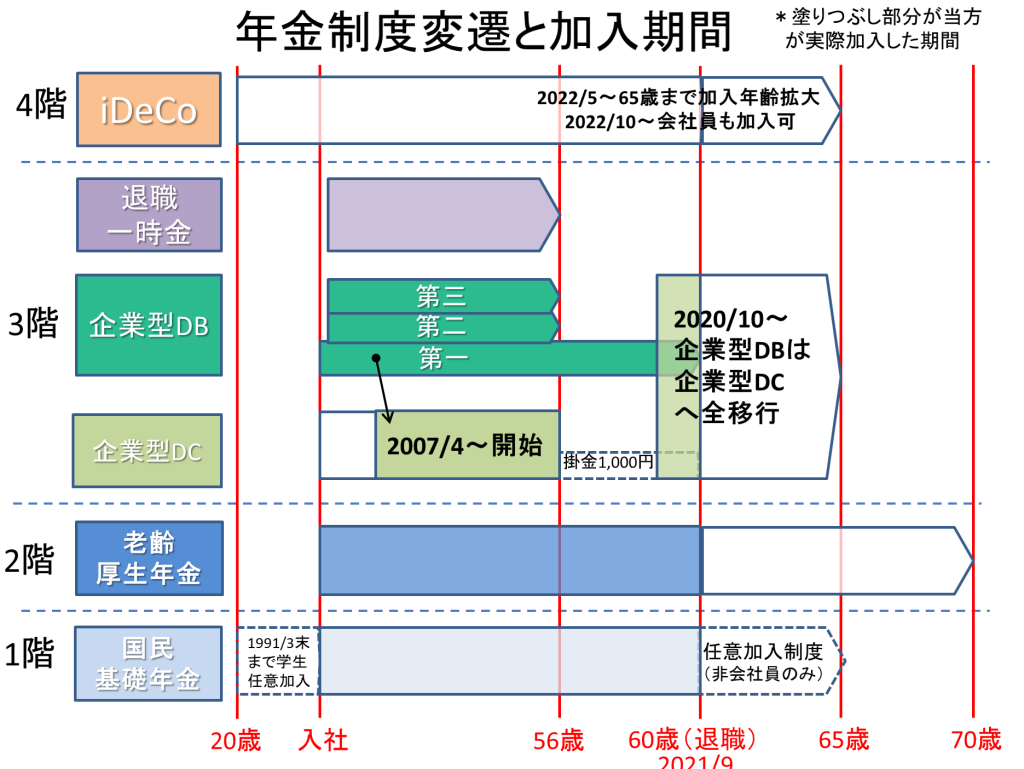

私の会社では、当初は企業型DBのみでしたが、2007年4月から企業型DBの掛金の一部を企業型DCに移して開始となりました。ただし拠出は56歳までで、56歳以降は最低拠出額の1,000円/月となります。会社の拠出と同額を個人が出すマッチング拠出も1,000円が限度でした。

その後、長年の低金利政策により企業型DBの運用が年々難しくなるなか、2020年10月からは、企業型DBを全て廃止し、その掛金は全て企業型DCへ完全移行となりました。(それまで企業型DBとして積み立てた分は年金もしくは一時金として受け取れますが、2021年4月以降に会社に入った新入社員は企業型DCのみとなります)企業型DCへの全面移行に伴い、56歳以降の1,000円/月の限度はなくなり、一定額が拠出されるようになりました。(2021年9月に定年退職となった私としては約1年間のみのアップでしたが)

さて、この3階部分の退職一時金や企業型DBは外資系企業に勤められている方からは、「恵まれている!」と思わるかもしれません。ただ実は生涯年収で比較すると、ほぼ同じだと言われます。外資系企業の場合、退職一時金や企業型DBの積立がない分、それを毎月給与として支給しているのです。日本系企業より外資系企業の給与水準が高いと言わる理由の一つがこれなのです。つまり、3階部分は本来給与として支払う部分を後払いにしているという事です。

この事がよくわかる制度があります。企業型DCにおける「前払い退職金」という制度です。この制度は、企業型DCの利用を選択しない場合、事業主掛金分を給与として支給する制度です。(なお一度、「前払い退職金」を選択すると、企業型DCに戻す事はできません)。当初企業DCの掛金を「会社が出している”あぶく銭”」と思っていましたが、実は自身の給料の一部だったという事です。「前払い退職金」とは言い得て妙で、企業型DCは裏を返せば「後払い給料」という事です。企業型DBや退職一時金も、実は「後払い給料」です。

企業型DCにおける「前払い退職金」という制度があることは、私はかなり後になって知りました(企業型DC開始前の説明会でも説明はなかったと思います)。会社としては、この制度の利用を”強く非推奨”としています(そのため、説明もしなかったかもしれませんが・・・)。何故かというと、企業型DCであれば事業主掛金分を所得控除できるメリットがあります。もし事業主掛金分を給与として受け取ると、そのメリットがなくなるどころか、その支給分に所得税がかかるからです。「前払い退職金」は「一粒で二度不味い」制度なのです。